| 机床工具行业经济运作情况分析 |

| 2024-02-08 12:02:28 行业新闻 |

|

2011年上半年,我国机床工具行业在继2010年快速地增长后,仍就保持了较高速的增长,但其势头已逐步放缓,并开始呈现出缓慢回落的趋势。受到市场需求变化的影响,部分重型机床和低档机床市场出现下滑,中高档机床、专用设备市场依然旺盛,特别是进口继续维持在高位增长。企业月度在手合同同比仍保持一定增长,但呈逐月走低趋势。出口到国际新兴市场的大型及数控机床呈上升态势。 自2011年起,国家统计局定义规模以上企业由年度产品营销售卖收入500万元以上调整为2000万元以上,统计范围发生了一些变化,因此2011年1-6月机床工具行业统计企业个数为4322家,比2010年年末减少2000多家。本文所涉及2011年数据均在4322家企业范围内。 机床工具大行业中,机床附件小行业完成工业总产值155.6亿元,增速最高,达到49.6%。此外,磨料磨具、铸造机械、金属成形机床小行业工业总产值增速超过40%。尽管金属切削机床小行业工业总产值增速低于其他小行业,但依然保持较高速度增长。详细情况见图2。

1-6月金属加工机床产值同比呈现快速地增长的同时,不一样机床的生产企业情况不一样。以重点联系企业为例,有十几家以重型机床、普通金切机床以及少数主要生产普通压力机为主的企业,同比出现负增长。我协会7个小行业重点联系企业(部分)6月份新增订单37亿元,同比增长10.6%,但环比降低了29.4%。从协会最近对行业60余家企业调研的结果看,大部分企业反映:市场需求信息减少;低档产品订单下降幅度较大;重型、大型机床产品订单有明显下滑趋势,其中大型机床产品尤为突出。而且一些企业已完成的订单,用户也不急于提货,甚至明确要求延迟交货。 根据国统局数据,2011年1-5月机床工具行业产值利润率为6.6%,同比增长0.5个百分点,与机床工具行业长期以来较低的利润水准相比,今年1-5月经济效益水平相比来说较高。其中金切机床行业和成形机床行业产值利润率也分别达到了6.2%和6.7%,也属于历史较高水平。

尽管最近一段时期,材料、零部件、燃料动力、劳动力、运费等各项价格持续增长,企业成本持续不断的增加,但是我行业仍保证了利润率的增长。企业获得较好经济效益的重要的因素简析如下:一是年初一些企业根据成本上升情况和市场需求适时调整价格,特别是中低端产品价格上调明显;二是产量增大,生产能力发挥更为充分,单台固定成本会降低;三是企业加强管理,严控成本;四是企业产品结构有所调整(产品结构调整的具体分析见后)。 1-6月我国机床工具产品进口增速迅猛,同比增长46.4%,再创历史同期新高,月度进口额依然处于高位,但月度同比增速逐步趋缓。金属切削机床、金属成形机床、数控装置是机床工具三大进口产品,同比增长分别为58.3%、55.5%和26.1%。金属成形机床增长较快,超过数控装置进口额,上升到第二位。最近13个月的月度进口情况见图3。 1-6月金属加工机床进口额61.4亿美元,同比增长57.8%。其中数控机床51.1亿美元,同比增长56.5%。最近13个月金属加工机床月度进口情况见图4。

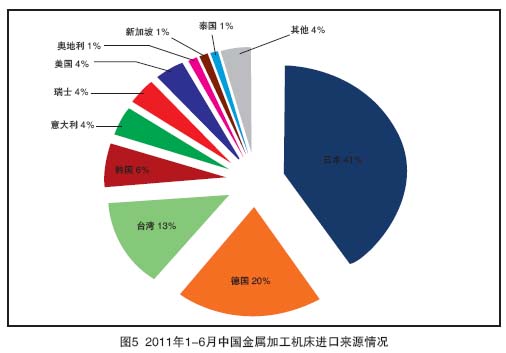

今年1-6月我国进口的金属加工机床平均价格同比上涨33.7%。根本原因是:在金属加工机床进口中占比相比来说较高的机床,如:卧式车床、其他磨床、工具磨床、超声波加工机床、冲床、锻造或冲压机床等单价上升幅度较高。此外,可能有税则号划分错误造成的原因,如:砂轮机进口平均单价由去年同期345美元猛增至1711美元,抛光机平均单价也涨了一倍以上。 1-6月台湾位列大陆进口数控车床来源地在数量上为第一位,达到1487台,同比增长29.5%;以金额计算列第二位,总额达到1亿美元,同比增长45.5%,占大陆进口数控车床总额的25.4%。其平均单价仅为6.9万美元,约为中国大陆进口数控车床平均单价的二分之一强(12.5万美元)。 1-6月我国从日本进口机床继续迅猛增长,增幅高达83.3%,位居我们国家金属加工机床进口来源第一位,占我国进口的金属加工机床总额的41.0%。进口来源情况见图5。

进口机床大量进入国内市场,对我们国家发展数字控制机床产业将产生较大冲击。特别是一些大型、重型机床,如龙门铣、龙门加工中心、铣镗床、立式车床、数控齿轮加工机床等进口单价走低,对市场需求已开始下滑的大型、重型机床市场造成更加严酷的竞争。此外,持续进口大量加工中心、数控车床等量大面广的机床产品,对我国机床公司进行结构调整、产业升级将造成长期的负面影响。我行业企业应密切跟踪进口产品品种,及时作出调整产品发展战略。 上半年机床工具产品继续保持稳定增速,出口额达到41.3亿美元,同比增长32.9%,出口额为多年以来同期顶配水平。印度等新兴市场增长势头良好,欧美市场需求也逐渐增多。最近13个月的机床工具月度出口情况见图6。

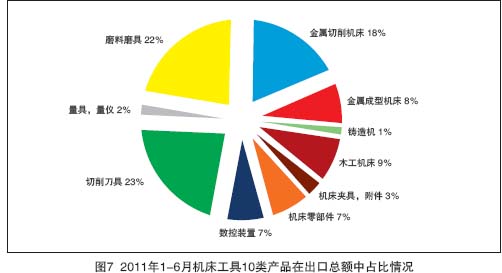

切削刀具和磨料磨具出口额均超过9亿美元,列机床工具10类产品出口额前2位。各种类型的产品出口占比情况见图7。从出口企业性质看,私人企业和外商独资企业的机床工具产品出口增幅大大高于国有企业增幅。机床附件、机床夹具的出口主力军是外商独资企业,别的产品,如金切和成形机床、刀具、磨料磨具等出口主力军均为私人企业。

1~6月金属加工机床出口额达到10.9亿美元,同比增长34.4%。其中数控机床4.1亿美元,同比增长53.5%。其中6月当月出口额达2.6亿美元,为历史最高点。最近13个月月度出口情况见图8。

上半年,我们国家金属加工机床出口市场中,无论是美、日、德等传统市场还是印度、巴西、俄罗斯等新兴市场出口均呈现快速增长态势。出口到美国和印度的机床金额均超过8千万美元,分列机床出口去向前两位;对俄罗斯出口增长超过100%,列出口去向第七位。金属切削机床出口目的地排名前三位是美国、日本和香港。成形机床出口目的地排名前三位分别是印度、巴西和俄罗斯。 由于我国前期四万亿内需拉动所产生的提前消费,国际市场发展的新趋势的不确定性,一些国家出现的政治动荡,美国为解决债务问题而采取的货币政策使全球通胀压力的增大,国家宏观经济调控的初见成效等诸因素影响,使得我国机床工具市场经过近两年的快速地增长后,在今年五、六月份新增订单开始大幅回落,出现增速趋缓的迹象。对此,我们提出一些看法供行业内人士参考。

(1) 国家已经严控信贷规模今年上半年央行每月一度上调存款准备金率,大型商业银行存款准备金率升至21.5%的历史高位后,信贷增长受到强力约束。最近申银万国及交通银行发布的预测一致认为,6月份信贷新增约为5500亿元。而据此计算,今年上半年新增信贷规模为40962亿元,与去年同期相比减少约5000亿元。一些企业流动资金明显紧张。 ① 汽车领域。汽车产销在持续了两年的快速地增长后,今年上半年增速大幅回落,由上年快速地增长转为平缓增长,且呈现逐月回落的走势。其中,4月份当月首次出现同比负增长,5月份又出现负增长,6月份略有好转。上半年我国汽车产销915.60万辆和932.52万辆,同比增长2.48%和3.35%,其销量比2010年同比增速的32%,回落了29个百分点。 在上述各领域均增长平缓的情况下,机床工具行业仍持续快速地增长的市场动因何在?当前,不排除上述领域的投资惯性,仍然拉动了机床工具行业的快速地发展,但随市场形势的变化,其结果将是放缓下一步的投资力度和进度。企业应该正确认识当前的市场发展形势,只有保持一个平稳较快的发展形态趋势,市场需求才能相对持久。 (1) 进口增加引起的思考一直快速地发展的机床工具市场突然在二季度后期出现了订单下滑的情况,而此时机床工具进口却依然保持快速地增长,其增速远高于国内机床工具企业工业总产值增速,至六月末累计进口金属加工机床同比增长57.8%,其中,金切机床同比增长58.3%。反映出市场需求结构一直在变化,对中高端产品的需求显著增加,也反映出国产中高端产品在技术水平上、在产业化上都存在不足之处。所以加快调整产品结构,争取替代进口,特别是替代中档数字控制机床的进口,显然是当务之急,也是部分行业企业有能力在一段时间内能够达到的。 (2) 利润增长背后的思考机床工具行业一直是利润率较低的行业。但今年上半年(1-5月)金切机床小行业实现利润比去年同期增长了5 2 . 9%,而且上半年金切机床产量同比增长23 . 7%(其中数控机床产量同比增长4 5%),产值同比增速达到3 0 . 4%,产品结构似乎已经向好的方向发展。但我们用今年上半年金切机床平均单价与去年同期相比,觉得产品结构调整并不乐观。今年上半年金切机床平均单价为16.95万元/台,而去年同期也达到了1 6 . 9 2 万元/ 台。在产值增速大于产量增速6.7个百分点,且产量数控化率大幅度增长的前提下,产品平均单价同比增长却不足0.2%,这反映出,在数字控制机床产量的增长中主要是以经济型数字控制机床为主,而中、高档数字控制机床和大型、重型机床的产量则有所降低。业内皆知,我国大部分的中、高档产品创新度不高,产业化水平普遍较低,因此利润水准并不高;而低档机床(包括经济型数字控制机床)由于固定资产折旧较低,工艺成熟,批量较大,生产效率高,利润也相比来说较高,因此,上半年(1-5月)金切机床利润的产生,与其低档产品规模扩大有一定关系。所以,目前金切机床的产品结构虽然有其存在的合理性,但并不是机床工具行业发展的方向,加速中高档金切机床的产业化,扩大中高档金切机床的市场占有率,才是获取企业更大利润的根本保证。 反观成形机床,其产品结构的变化则较为合理。实现利润同比增长57.7%(1-5月),产量同比增速为7%(其中数控机床产量增长24.65%),产值增速达到40.1%。首先,其产值增速远高于产量增速;其次,产品平均单价已由去年同期的13.64万元/台,提升至今年的21.6万元/台,增长率达到60.3%。单台价格的大面积上涨,反映出成形机床的产品结构已发生很大变化,也为其利润的取得做出了贡献。 3. 积极应对ECFA的正式实施E C FA已经实施半年,机床协会一直关注其对大陆机床行业的影响,我们对与E C F A开放产品的有关分会进行了跟踪,如:车床分会、插拉刨床分会、锻压分会、磨床分会(仅开放了平面磨床)、锯床分会等,及时了解分会所属企业的动态。在与相关企业的交流中,一些企业对此表示担心。 (1)需求旺盛,掩盖矛盾今年以来,特别是一季度,市场需求仍然十分旺盛,企业订单饱满,产品供不应求,大陆企业的精力大都忙于日常的生产经营,大陆企业对台湾机床的冲击准备不足,机床市场对台湾机床的冲击反应也不强烈。实际上台湾进口大陆的机床已经大幅度增长。1-6月,在金切机床中占比最大的数控车床,进口额比去年同期增长45.5%,其对大陆机床市场的冲击是不言而喻的。 (2)时间比较短,难辨虚实由于E C FA仅实施了半年,而更复杂的机床产品具有生产周期相对较长的特点,依照产品规格的不同,产品从毛坯(包括配套件采购)到产品产出,少则半年,多则一年及以上,即上半年销售的大部分是上年末已经产出或投入的产品,所以很难在极短的时间内分辨出大陆市场对台湾产品需求的虚实和真伪。 首先,台湾机床的基本的产品是中档数字控制机床,台湾机床的大量进入,将进一步压缩大陆中档数字控制机床的市场占有率;第二,ECFA实施后,使大陆仅存的产品价格上的优势不复存在;第三,如果在新一轮的ECFA谈判中,对机床行业现状不予考虑,将使原本发展困难的大陆中档数字控制机床产业化进程进一步放缓,高档数字控制机床由于缺少中档数字控制机床的基础支持,产业化进程更加艰难,产业安全受到威胁。 2 0 1 1年上半年已逝去,从趋势上看,下半年机床市场的上涨的速度将明显放缓。企业在重视市场的同时,要做好积极应对的预案,要在企业的资金、产能等各种资源上统筹安排,合理应用;要在技术进步,调整产品结构上下更大的功夫;要充分的发挥本企业的特长,形成具有差异化的核心竞争力,争取在日益变化的市场之间的竞争中,求得生存和发展的机会。■ HQ-1型磨漆机去漆机,独有最新设计的“全接触”高速剥漆轮,能自动调校线身弧度,能彻底清除线面上任何坚硬的绝缘漆,搪瓷漆。而绝不损害铜线、铝线本身,脱漆工作快捷而且安全。适合线mm。 GF-1B型线B型真空灌封机 本设备适用液体材料有:丙烯酸类、氨甲酸酯类、环氧树脂类、乳胶、厌氧胶类、醋酸乙烯类、氰基丙烯酸酯类、硅胶类、热融胶、聚酰亚氨类、UV胶、聚氨酯等树脂。 应用场景范围:各种小型变压器/常用的高压线圈/用于电视机和监视器的回扫变压器和二极管分压器/摩托车点火线圈/汽车点火线圈/电气元件 知名品牌电机,工业级品牌电脑控制,界面友好配备RS232标准接口,USB接口,可方便的传输数据,160G硬盘可实现超大容量存储文件 高性能自动给汤装置,可以自动执行从溶汤计量到运送和注入的所有给汤操作。 |

|

上一页: 晨龙锯床:引领高端锯切铸就国际一流

下一页: 湖机世界宁乡生产基地正式投产 |